|

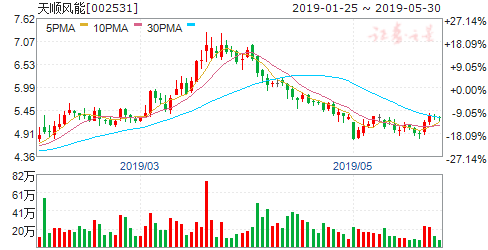

����Ϊ�ٽ���硢������缼�������ͳɱ����ͣ�ʵ�ָ�������չ��������Դ��5��30�շ���������2019���硢���������Ŀ�����й������֪ͨ������ơ�֪ͨ������ҵ����ʿָ�����˴η�������ȷ�����»��ƣ������˹��Ҳ����ʽ�����֧�ֵ�۲����������ȴ����Ŀ���Ծ������úͲ��������г��ֶΣ������硢������罵�ɱ���ȥ������ʵ��ƽ�ۡ����η����ķ�����������г�Ԥ�ڣ���������������������2019�겢����Ŀ�����걨���۲����� ��������ƽ��������Ŀ ����2019��1�£����ҷ�չ�ĸ�ί��������Դ�־�����ӡ�������ڻ����ƽ���硢�����������ƽ�������йع�����֪ͨ�����ھ߱������ĵ�������һ��ƽ��������Ŀ��ͬʱ��������Ҳ�������Ŀ�������û��ƣ�������ҵ��չ�Թ��Ҳ�����������2019�꣬��硢��������ܵĵ�����Ǽ����������ܻ������ӿ켼�������Ͳ���ǿ�Ƚ��ͣ�������Ŀ��������������Э����ʵ�ָ�������չ�� �����ܵ���˵����֪ͨ����2019��ȷ�硢���������Ŀ�����������Ҫ�����ȣ������ƽ�ƽ��������Ŀ���衣����֯������ҵ��֤����ʵƽ��������Ŀ�ĵ����ͳ����������������ϣ������ƽ�ƽ��������Ŀ���裬�ٿ�չ����Ҳ�������Ŀ�ľ������ù�������Σ��ϸ�淶������Ŀ�������á����ݹ滮�͵��������������������������Ŀ�������ù�������ȷ����������Ҳ�����Χ����Ŀ���������ù�������Ӧ�ϸ���ʵ������ƽ������ԭ�����������Ϊ��Ҫ�������������Ƚ��貹��ǿ�ȵ͡��������ȴ����Ŀ���ٴΣ�ȫ����ʵ�����ͳ�������������ʡ��������ҵ�����������ģ�������������в�����֤�����õ����ͳ����̽����νӣ���ʵ���ɷ��������ȱ���ƽ��������Ŀ�ĵ����ͳ������ɡ�����Ż�����Ͷ��Ӫ�̻�����ʡ����Դ���ܲ��ź�ʵ������Ŀ�Ľ���Ͷ��Ӫ�̻������Ͻ��ͷǼ����ɱ��й�Ҫ������Դ���ɳ���ܻ�����ǿ�ල�� ������� �ƶ���Դ�����г��� �������ݹ�����Դ��30�շ����ġ�2019����������Ŀ���蹤������������ơ����������������г�����Դ�����еľ��������ã��������ƶ�����ù���⣬������Ҫ���Ҳ����Ĺ��������Ŀԭ���Ͼ����ȡ�б�Ⱦ��������÷�ʽ��ͨ����Ŀҵ���걨����������ʽ��ѡȷ�����Ҳ�����Ŀ���������� ����������ʿָ��������ζ���Խ���2���������ܹ�ע�Ĺ�����ߵ��������䶨�������ҵ�Ӵ˽�������ƽ�����������ܹ��Ҳ����������õȶ�����Ŀģʽ����ĽΡ� ����ֵ��ע����ǣ������������2019���½����������Ŀ����ֻ��2019���½�����Ҫ���Ҳ����Ĺ��������Ŀ���������ƶ�����ù���⣩�ſ��Բ��벹�����ۡ��ڸ÷�������ǰ�����ı�����½���Ŀ���ṩ������ҵ���ߵIJ���ʱ��֤���� ����������Դ�ֱ�ʾ����������չ���ߵĻ���������“�ȡ�ת����”���Ⱦ������г���Ԥ�ڣ�ת�����ƶ��������Ӹ����������������չת�䣬�ľ��Ǹĸ�������������ơ����ƹ�����緢չ���ߡ����������Խ�������罨������ڻ��������˵��������Ը���Ϊ“������”�����������Ŷ�������ȡ��۸��Ŷ��۸����ޡ���Դ���Ŷ�����������ҵ������ǿ�ȡ��г��������ģ������������������ ����ˮ��ˮ���滮�����Ժ(12.960, 0.11, 0.86%)��Ժ����Ծ��ָ�����������ߵ���Ҫ�������ڴ����ƶ���Դ���õ��г��������ڹ����ҵ��ҵ����������һ���ش�ĸ����ζ�Ź����йز��Ž������趨ȫ�겹��װ����ģ�����Ǹ����걨��ۣ���һ������Ȳ����ܹ�ģ�£����г���ȷ������װ����ģ�����ҷ���ί��Դ�о�����������Դ�����о�Աʱ�Z����ָ�������������ĺ������ݼ������г�������Դ�ľ��������ã�ʵ����Ŀ�������ۡ� ������� �Ӵ��� ����Ϊʵ�ַ���������չ��������Դ��30�ջ�ӡ���ˡ�2019������Ŀ���蹤����������ͻ���ƽ�ƽ�������ͼӴ����������õ���������������ʾ��2019��һ����ĩ��ȫ������ۼƲ���װ�������ﵽ1.89��ǧ�ߣ��Ѵﵽ“ʮ����”�滮Ŀ���90%�� �������2019�����������Ŀ�Ľ����ģ��������Դ�ֱ�ʾ����������֯���������Ŀ��������������ǰ��������һ�������ݹ滮���裬����������Դ��չ“ʮ����”�滮��������緢չ“ʮ����”�滮���Լ���������Դ�ֹ��ڿ�������Դ��չ“ʮ����”�滮ʵʩ��ָ��������Ը�ʡ�������У��������2020�����ۼƲ���Ŀ�ꣻ��һ���棬�ϸ�����������Ϊǰ�����������ڲ���ʵ���������IJ��ܽ��衣 ���������ϣ��ڷ�����������֧����ͬ�����������Ƚ���ƽ�����������Ŀ��һ�Ƕ�2019��Ȳ�����Ҳ�������������Ŀ������ģ�ĵ�������ȷ���߱�����������ǰ���£��ɿ�չ����������������ƥ���ƽ�����������Ŀ�������ڸ����������������÷��棬�ڲ�Ӱ���Ѳ����ͺ���Ч��Ŀ�ĵ������ɻ����ϣ�����ȷ�ϵ����������������½�ƽ��������Ŀ���ã����Ƕ��Ѻ�������Ч�ڵ��ڽ���Ŀ����������������ޣ�������ʵ��ԸתΪƽ��������Ŀ�ĵ����ͳ������ɡ� ����������Դ�о�Ժ����Դ��ͳ���о�������������ָ����������������������ģ��˵��һ����ҪӰ�����أ�ǿ����ʵ�������������������ڼ����Ͻ���������⣬�����ڴٽ���ԴЭ�����ƽ�����Դ�����Ƿ�硢�����������չ�� ������1ҳ���������ٷ������������չ��2ҳ����˳����(5.520, 0.26, 4.94%)��ҵ������Ԥ�ڣ��ļ���ҵ��ͬ����������3ҳ���ɷ�(21.510, 0.65, 3.12%)���˺��Ϸ�綫�磬����㲿����Ӧ�����ƴ�����4ҳ���вĿƼ�(9.280, 0.10, 1.09%)������Ӱ�����Ԥ�ڣ����ҵ����װ�����5ҳ���л��ɷ�(10.300, 0.41, 4.15%)���ǹ������������뵼����Ƭ��������ȫ��������6ҳ��¡���ɷ�(24.140,0.73, 3.12%)�����ܳ������ţ�ӯ��������������7ҳ����̩����(23.800, 0.46, 1.97%)��ҵ�����������Դ(4.760, 0.03, 0.63%)Ԥ�ڣ���ѹ�������Эͬ��չ  ������˳���ܣ�ҵ������Ԥ�ڣ��ļ���ҵ��ͬ�������� ������˳���� 002531 �����о���������̩֤ȯ ����ʦ�������� д���ڣ�2019-02-28 �����¼�����˾����2018��ҵ���챨��ʵ��Ӫҵ����38.94��Ԫ��ͬ��20.25%����ĸ������4.90��Ԫ��ͬ��4.44%��Ӫ�պ�����仯ԭ��ֱ�Ϊ����1����ҵ�����ů����Դ��������ʾ��2018����ڷ��������������20.59GW��ͬ��37.0%����˾��Ϊ������ͷ��Ӫҵ����ʵ��ͬ������������2���ֲܸ��г�����Ӱ�죬��Ҫԭ���ϼ۸����ǣ�ҵ����������Ӫ�����١� ��������ҵ��ůӰ�죬Q4Ӫ�ա�����ͬ���ȸ�����2018Q4Ӫ��\/��ĸ�����ֱ�Ϊ13.84\/1.33��Ԫ��ͬ������43.55%\/18.23%����������54.87%\/14.27%���ļ���Ӫ��ͬ���ȸ���˵����ҵ��ů����˾���������� 2019������ҵ����������ͬʱ�ּ�Ԥ�����У���˾��ӭӯ���յ㡣������������ж�����̬�������Ϻͷ�ɢʽ������������ʹ�£�2018������ҵӭ����ת��չ��2019�꣬��ҵ�����������������أ��������С���������������������������������Ԥ��2019������װ��Լ28GW��ͬ��Լ20%�����ͬʱ���������ʷ��ɣ�����ƫ����2019��ֲļ۸�Ԥ�ڴ����������ڡ����ڷ�����˵��������������ϡ��ɱ��ֲļ۸�Ԥ�����У�����ӯ�������������ơ� �������������ͷŲ��ܣ�ҶƬ�������������������������ջ��ڡ��������ܷ��棬Ԥ��2018�����ɰ�ͷ\/�麣������������Ŀ��������8\/4���������15\/7��֣��������10��֡�ҶƬ���棬2018H1������˳ҶƬ��������4��ҶƬͶ����������Ʒ��ʵ�ֽ�������˾Ҳ��Զ��ǩ����ҶƬ������ҶƬģ�߷��棬2018H1�ۼƻ�ȡ11��ҶƬģ�߶�����������ɽ���9�ס��������緽�棬��ֹ8��24�գ����걨��¶���ڣ�����˾�ۼƲ�������440MW��Ϊ��˾�����ȶ�ҵ���� ����Ͷ�ʽ��飺��˾��Ϊ������ͷ��������ҵ��Эͬ���ڷ����������ŵ�ͬʱ���ӷ��ҶƬ��Ŀ�ͷ�糡��Ӫ��Ԥ��2019-2020��ֱ�ʵ�־���7.06��9.45��Ԫ��ͬ�ȷֱ�����44.00%��33.79%����ǰ�ɼ۶�Ӧ����PE�ֱ�Ϊ13��10����ά��“����”������ ����������ʾ�����װ������Ԥ�ڣ�ҶƬ�ͷ�糡ҵ����չ����Ԥ�ڡ� ������1ҳ���������ٷ������������չ��2ҳ����˳���ܣ�ҵ������Ԥ�ڣ��ļ���ҵ��ͬ����������3ҳ���ɷݣ��˺��Ϸ�綫�磬����㲿����Ӧ�����ƴ�����4ҳ���вĿƼ�������Ӱ�����Ԥ�ڣ����ҵ����װ�����5ҳ���л��ɷݣ��ǹ������������뵼����Ƭ��������ȫ��������6ҳ��¡���ɷݣ����ܳ������ţ�ӯ��������������7ҳ����̩������ҵ�����������ԴԤ�ڣ���ѹ�������Эͬ��չ  �����ɷݣ��˺��Ϸ�綫�磬����㲿����Ӧ�����ƴ��� �����ɷ� 603507 �����о�����������֤ȯ(8.690, 0.06, 0.70%) ����ʦ����������һ�� д���ڣ�2019-01-03 ����1�����Ϸ�������ٷ�չͨ������ҵ�����ȳ������ϣ����Ϸ���ǿ�������Դ��Ҫ��ɲ��֣������������Ŵ��ͺ��Ϸ���Ƴ������Ϸ��ɱ������½�����ҵ�����ɳ����ŷ���г����������ȵ���������ɢ��չ������ػ���ͳ�ƣ�δ������ŷ�ޡ����������Ϸ��װ�����������ٷֱ�Ϊ10%��20%��35%��ƽ��������װ���ֱ�Ϊ3GW��1-2GW��4GW�� ����2���˺��Ϸ�綫�磬��˾ռ�ݹ�ͷ�ͻ����IJ�ҵ����Դ��ҵ��ȷ���Ը��Ҿ��пɳ����ԣ����Ϸ�������г��߶ȼ��У��ر����������Ϸ����������������¢�ϣ���˾��Ϊ�乩Ӧ�����Ĺ�Ӧ�̣� �������ȫ���Ϸ���г����չ�ĺ�����Ŀǰ��˾���ֶ������㣬����ҵ����������ȷ���Լ��ߣ�ͬʱ���Ϸ���Դ������ϵĸ߾������ڣ���˾ҵ���߱���ǿ�Ŀɳ����ԡ� ����3�������������˾��ͻ������Լ�ҵ��Ʒ����٣��ڶ����ڷ��ڼ��� �ڴ�ͻ����棬��˾��ʼ�Ӵ�������չ����ENERCON��NORDEX��SENVION ��ȫ�����ȵķ������ͻ���Ŀǰ���ѽ���������˽Σ� ��ҵ��Ʒ��棬һ��ͨ��Ͷ�ʺ�����ά��ֻ���뺣�Ϸ����ά�����г�����һ��ͨ���չ����ؽ��̼���˾���������̼��г�����˾�������г����꣬����ƾ�����õ�Ʒ�������ڴ�ͻ���չ�Լ�Ʒ�����ŷ��棬���������Ӵ�ͻ��ɹ����飬���깫˾��������ٷ�չԪ�ꡣ ����4�����ʼ��ּ�ѹ����������һ������˾ҵ������˾����ҵ����ؽϴ���Ҫ����Ԫ���ۣ���������������˾ҵ��ѹ����ͬʱ��˾��Ʒ�иֲijɱ�ռ�ȸߣ��ر��ǹ��ҵ�ּ۳����µ��� ����������ҵ�������ϴ��ԡ� ҵ��Ԥ�⼰��ֵ������Ԥ�ƹ�˾18-20 ��ҵ��Ϊ0.98 �ڡ�2.53 �ڡ�3.53 �ڡ���Ӧpe Ϊ29 ����11 ����8 ��������“����”������ |

- ��������Ƽ�

��һ�ӽ�

��һ��- 2023�����Ͻ������Щ�仯 ���Ͻ�2023���������

- 2022������LPR�����Ƕ��� 1����LPRΪ3.65%��5��������LPRΪ4.3%(

- ��ط������ʵ���������ͷ�����Ѿ�������ô�죿

- �ۺ����ַ�����ͼ��б귨�͵ͼ��б귨������ۣ�

- �������ÿ�����ڣ������ÿ��Ϳ��Դ���

- ���������Щ�������ֱ�ӷŴ�5000Ԫ�Ĵ��������

- �Ŵ�ҵ��ȫ����22������

- 100%���Ӻڰ����µ�2022����ڣ����ʱ��һ��Ҫ֪��

- �������ڡ�������

- 100%���Ӻڰ����µ�2022������̣�ֵ���ղأ�

- ����ͬ���Ĵ����Ʒ��ͬһ��Ŀ���δ��

- 2023���ĸ���Ǯƽ̨������Ǯ��2020������ý�Ǯ��

- �����ؼ��Ͷ������յ����𣨶����ؼ��Ͷ������յ�������ʲô��

- 360�����������ĸ��ã�360�������˻��ǽ��±��ˣ�

- û��Ӫҵִ�տ������������û��Ӫҵִ����ô������

- Ŀǰ��Щ�����ſ���������Щ�����¿

- ������ѧ�����ѧ����ô����������ѧ�����ѧ����ô����

- ��ο��ٽ赽5000��Ǯ����ο��ٽ赽5000��Ǯ�أ�

- ֥���600����������Դ����Ǯ��ƽ̨100%�ܽ赽��

- ��������һ����ʲôԭ�������ܵĶ���

- 2023Ԫ�����ٹ�·�������?

- ���ڵ�ȡůú��Ľ�������

- ú̿�۸������ܽ�������

- ú̿�۸�Ϊʲô�ᱬ�ǣ�

- �����������һ���Լ��չ�¯��1400��1800Ԫ�ˣ������������Ǯ��

- ȫ�������բ�磬��ҵ��·���������

- ��������Ѷ�����иŻ���ETF��ģ������˭�ڳ��ף�

- �й������µ����븺��۲죬�Ƿ�����һ�������ꣿ

- �ҹ�������GDPͬ����4.9%�����������Ԥ��6%��Ŀ����

- 90����¸ڵ��ˣ����ڶ�����ʲô������

- �㶫�ֿ�ʼ���ˣ��Dz�������ҵ���ܹ�ʣ�ˣ�

- mgͨ����������¼֮��,������ô�ߣ�

- ŷ�����Ӧ������仯һ���Ӽƻ�����ҵ�������߽��ܵ���ЩӰ�죿

- ����ʿ�˺ӱ����¼�����

- ����ʿ�˺ӱ��£����ٹ�˾Ԥ�������Ǯ��

- Ϊʲô�ձ���Ϊ������ң���Ԫȴ��ô��ֵǮ��

- �Ĵ�����ͭ������ڱ���80%�������ܶ���ס��

- ��˵����������ס����10�꣬��65��Ϳ�����ȡ���ݽ����

- ����˹�����ȫ�����ҽ����

- ŷ�˸�����ũ�����˵����Ͻ�������������Ͻ������

- Ϊʲô��Щ����û�������䣿���й�����Աȥ�ķ��㣿

- Ϊʲô����ȥ�����¿��ʻ����������ϡ��Ѱ������������⣿

- ���������Ͼ����б��أ��ͻ�28�ڱ���Ѻ�����������ж��

- ˽�ºͱ���ת��һ���ڣ����л����

- ����4�����е��գ�2021�꣬��Щ���д�Ǯ���գ�

- �Ϻ����пͻ����̨����̬�Ȳ�ȡ��ǧ�����Ա�����ʧҵ��

- �������Ҳ�����

- 19��ϵͳ��Ҫ�����С�ˢ����������4000�������ȥ���ˣ�

- �����˿��Vŭ�����У�����ȡ��500���ֽ𣬷�����ʲô��

- ���������г�Ϊ�α�һߣ���ף������ij�����Ϊ��ȫ�������

- �������Ը���������Щ���

- ���������ɲ���������ˮ���������ɲ���������ˮ��

- ����Ǯ��������ȫ�ɿ�������Ǯ���Ľ��ȫ��

- ʲô����Ĵ���ƽ̨����ͨ���ģ���Щ�������ƽ̨���¿

- ���²�С��ע���˻��ܿ�ͨ�𣨻��²�С��ע���˻��ܿ�ͨ����ô��

- �ĸ�����ƽ̨��Ǯ������ͣ��ĸ�����ƽ̨��Ǯ��Ϣ��ͣ�

- ������һ��Ҫ����֤ԭ���𣨲������Dz���һ��Ҫ����֤��

- �۶��������Ĵ���ƽ̨�𣨽۶����������ƽ̨��

- ����4��5����Ϣ���𣨳���44����Ϣ�߲��ߣ�

- ����滹������Ϣ��ô�㣨����滹����Ϣ��ô����

- ��������һ��࣬û�˴���Ҳû�����ߣ�

- P2P��Ľ跽�����Բ���Ǯ����Ϊ�β���Ϊ��ʧ�š��ˣ�

- �������ȫ��ȡ�����٣������˺ͽ���ˣ���һ�������棿

- ¬־ǿ��δͶ���Ŵ��� 22������˾����أ�

- �ж���������P2P�Ŀ����ж�����Ͷ��ȥ��Ǯ�ò������ģ�

- �ֻ�hao�����ã��������������ڻ����������ô������

- ƽ̨����Э�̺�Ҫ������ֻ�����𣬲������Ż��ܵ�Ӱ����

- ��������Ǯ����Ҳ����·��

- Ƿ��һ�������������ȫ�����ڣ�Ӧ����ζȹ����ʱ�ڣ�

- �������ں��������Э��ǧ����ǩ�������Ⱳ�ӱ��뻹��֪����

- Ӱ�ӷ�������Ӧ�����˰��

- �������û�е�λ�����ÿ�

- ʲô���ڻ�ģ�⽻��

- �������У�601169����ƱͶ�ʼ�ֵ��������.docx

- Ӱ�ӹ�˾Ͷ�ʵ�Ӱ���������˰��

- �������������

- �������:��ӡ��ҵ���ñ�����Ҫ��ʲô���ϣ�

- ���ʺ�Ĺ�Ȩ������Ȩ��ֵ��μ��㣿 .pdf

- ���ʷ�Ժ�о����еĴ������Ϣ����Ρ�����������ͬ�ڴ������ʡ�

- ��˾ծȯ���������ȷ���ģ�

- 2020��˫11����

- �Ƽ�4�ſ���Ǯ�����ÿ�������Ԫ��

- 2019�����ٶȺ����ô����2019�����Ӵ�������淨����

- ������������Ǯ���ÿ��ɨһɨ����õ�����

- ֧������ë��������������������������������ʲô��

- ��ʮ�飡ʹ�������ֻ��������������㸶һ��

- ��������ë���������� ���ÿ�Ȩ��ҹ��ʲ�

- ֧����15�ں�����������������ġ���ë����

- ֧��������������֧�����������ȡ���ԣ���ɨ���������

- ֧����ɨ��֧���Ϸ�15�ڣ�֧����ɨ������ά�������ɨ����

- 2023������������ͷ��һ���������Ӵ����˽�

- �����������Щ�� 2023�궹�����һ��

- 2023����ӹ����й�˾�������ӹ����ɽ��չɼ۲�ѯ

- TOF����ɷ���_TOF��������й�˾����Щ(2/3)

- ����������Ʊ�Ĺɼ��Ƕ��٣� A�����ֳ�����Щ���й�˾��

- 3��̿��ͷ�������������Ͻ��ղ������� (2/3)

- 2023��A��VRͷ����ͷ���й�˾����Щ�� ��2 �� 5 �գ�

- 2023�������������й�˾����Щ��������������й�˾����

- ����ﯸ��������Щ������ﯸ���ɹɼ�һ����

- A��ø�Ƽ����й�˾��ͷ�ɻ��� (2023/2/5)

- �Ǹ��о��ʺû��ǵ��о��ʺã�

- Ϊʲô����ܶ���������ˣ�

- ������ţ����Ǯ�����п���Ǯ��Ϊʲô���������������

- Ϊʲô�ܶ��»���ϲ�����»���

- ��ֻETF����ʧ�ܣ�����ļ��ʧ�ܻ����̣�Ͷ��������Щ��ʧ��

- �������а������Ϊʲô�����ˣ�

- 100����������̻�������������������ѣ��ܲ�������һ���Ӳ�

- Ͷ���������ʱ�������ʲô��

- ���������ֵ��Ͷ����

- ����ı��֣����ֵ�ع���

- 2022��������Ͻ��ƶ�����ʵʩ,2022�������Ͻ������������ģ���

- ְ���籣ת����ҵ�籣�Կ�������ЩӰ�죿

- ���ϱ���ÿ�꽻9000Ԫ15���������٣���ȡ������

- ���˽���������ô������ÿ��Դ��

- ���պ��籣������ʲô����ְ���Dz��ǰ��ˣ�

- ְ���籣��ũ���籣����ͬʱ�����ĸ����㣿

- ְ���籣���˺͵�λ�ɷѱ���һ��������Щѯ��

- ����ҵҽ�Ʊ���������ô�ɷѣ���ְ��ҽ��һ����

- ���Ͻ��Ǵ�һ����6����û���������

- �����������ֱ��գ���������Щѯ�ɷ���ϸ��

- �Ϻ�����������û�Ŵ�,�Ϻ����������ſ�Ҫ���

- ��������Ը������Щ�ô���

- Ϊɶ�ҵĹ�������ɵ���ô�ߣ�

- ��������ν��ɵģ�

- ��������ܴӹ������ƶϳ�������

- ����ˣ�һ�����е�ס���������Ƿ�Ӧ����Ϊ����ͬ�Ʋ������з�

- �����ũҵ���а���ס����������

- 7���𣬹�����ӭ�����µ���������Ĺ������б仯��

- �������й�������̴���������ͬ��һ���˵����֡�һ���˴����Ƿ�

- �������й�����������ͬ����һ�������֡������Է�����ͬ�ϵ�

- ��ο�����Щ������Ҷһ�����Ԫ�ֽ���ڼ�����ˣ�

- �����������������Ƽ۲�ѯ��2021��11��12�ţ�

- �����������������Ƽ۲�ѯ��2021��11��11�ţ�

- �����������������Ƽ۲�ѯ��2021��11��9�ţ�

- usa��Ǯ���ǽ���Ԫ����������߳����ţ��ڹ����ʲô��

- �����������������Ƽ۲�ѯ��2021��11��7�ţ�

- �����������������Ƽ۲�ѯ��2021��11��6�ţ�

- �����������������Ƽ۲�ѯ��2021��11��4�ţ�

- �����������������Ƽ۲�ѯ��2021��11��2�ţ�

- �����������������Ƽ۲�ѯ��2021��11��1�ţ�

- ��24�춬�»�ͭ�Ͻ�����ԤԼΪ��û�г��֡���ɱ����

- ���Ϸ���50���ش�����������Ӱ����

- ���˴����϶�ƽ���Υ����

- �����������Ǯ��ɻƽ����������ұ�ֵ��

- �ֻ��ƽ���������������غ���ô����

- �ƽ�䵱�ͻƽ���գ����ַ�ʽ��?

- Taper�ٽ������͵�����Ϯ���ƽ����ܷ�����

- �ƽ����ڵ�������Ǯһ���ˣ�

- ��ũ���ݡ����䡱����ۺ����ֽ������������ƣ�

- 2021��10��11�Ž��ƽ�۸�������һ�ˣ�

- ��Ʒ����Ԥ��֤������Բ鵽 ��ô�����ϲ���Ʒ��Ԥ��֤

- 18��IJ۸ֲ����ļ��� 18���¥���۸ֲ����ļ���

- �·�Ԥ������֤������Բ鵽 ���ӵ�Ԥ��֤������Բ�ѯ

- ���ӹ����ȫ�İ취 ��ô��ܷ�����������

- ס����������ɱ�������ϵ� ס��������Ľɴ������������

- ����Ϊʲô�̻��ʼ������һ�� �����̻���������̻����

- ���˹������˺������↑ͨ ���˹������˻���ο�ͨ����

- 2018�Ϸ���֤�������·����� �·���ϴ�������������

- ��С��Ȩ����Ҫע��ʲô ��С��Ȩ�������������ɶ

- �µĻ�����������������Ч�� ���ڻ�������ǰ�������Լ�������

- ��������ÿ����н3000�������ȶ���С�سǣ�����������ǵϺ���

- �����ѩ���ܶ�綯�������������ˣ��綯�����ķ�չ֮·�Dz��ǻ�

- ���Ѷ�˵С�������Ժ�ᳬԽ��˹�����ڼ�������ʵ�ֵĿ�������

- ��˹��������Ӧ�����������й���Ϊʲô���Dz��ܳɣ���˹���ܳɣ�

- �����������г�����������������Σ�

- ������Ľ���������ҵ�г���ҵ��״�����ƣ�

- ��һ���һ���綯��������Ϊʲô��ô��

- Ϊʲô����ô������綯���ϰࣿ

- ������Զ���ʻ��ǰ����Σ�

- �õ���ʻ֤��������û���������������������ֵ��Ŀ���������

- 2022���ݵ������ô�շѵ� 2022���ݵ�ѼƷѱ�

- Ӣ������ȫ���ܾ�����EDGӮ�˱����������Ƕ��٣�

- 40�����ϵ����������ҹ�����ĺ�����

- Ϊʲô�о������˫ʮһ���²���������ûǮ����

- ��ý��ƽ̨���ִ�����ҽ���߿�������������ô������һ����

- ����ġ�˫11��Ϊ�Ρ������ġ���

- ����������ա���huawei�������ݣ�����ʶ����ʲô��

- ������Ǯ��ά�룬����û��Ӫҵִ����ô�죿

- �ҹ�����·ϵͳ����Щ��λ��

- �������������ˣ��ֻ���2��룬δ�����ܸĹ�������

- ���������¹�����������6+1������Ϊ���γ��е�������������ж�

- ��ɽ�����ӵĻ����ൺ�ͼ�����һ�����и����ʣ�

- ��֪�������ʡ���κ�Σ�գ�����Ϊʲô������ô���˳�ȥ�����أ�

- �����и߷��յ���ȫ���㣬��ô��ȥ�����������������������

- ��������Ӱ�ǿ�ҵ���ŵ����Ϻ���ʿ�ỹ�ǻ��ֹȣ�

- 9�����γ����¹���Ϯ����һ������ϢϢ��أ�

- 30���ˣ�����ȥ��10���Ƚϴ�ij��У����أ�

- ��������������Ա��һǧ��Ԫ���ݽ𣬿���ȥ������ʡǮ�ֺ����أ�

- �Ϻ�½�����ж����

- ������������Ӱ���ڲ⺺��145Ԫ������118Ԫ������۸�ƫ����

- �й�����GDP����2020�����а�-2020ȫ��GDPʡ������һ����

- 2020���й���������ҵ��ǿ��

- 2019��ȫ������ǧǿ�������й�����ǰ�ģ�������3120����Ԫ

- �����ֽ��ھ�ͷ����Щ��������ʮ����ھ�ͷ�������а�

- �������������������а������������ŵڶ�����һ����������

- �¹������������а¹���ҵ���еǰ�һ������־����

- �������������������а����ļ�������ã��������н�����

- ���ô������������аʼ����е�һ ��ʷ���ƾõ���������

- 2020ȫ��500ǿ�������а������� �������ǿ����һ����

- 2020����˹ȫ�����¸����������а� �ܷ���˹λ����������

- ��������ÿ����н3000�������ȶ���С�سǣ�����������ǵϺ���

- �����ѩ���ܶ�綯�������������ˣ��綯�����ķ�չ֮·�Dz��ǻ�

- ������˹60����н�����山��ҵ�Ľ�ʦ����ʦ����Խ��Խ�ھ�����

- �¶�����ĸ�ѧ������ʦ�˿�����

- ΪʲôһЩû�м��������Ĺ����������м�������������ߣ�

- ���Ѷ�˵С�������Ժ�ᳬԽ��˹�����ڼ�������ʵ�ֵĿ�������

- ��˹��������Ӧ�����������й���Ϊʲô���Dz��ܳɣ���˹���ܳɣ�

- �����������г�����������������Σ�

- ������Ľ���������ҵ�г���ҵ��״�����ƣ�

- ���Ƶϻ��г�·��

- ������˹60����н�����山��ҵ�Ľ�ʦ����ʦ����Խ��Խ�ھ�����

- �¶�����ĸ�ѧ������ʦ�˿�����

- ΪʲôһЩû�м��������Ĺ����������м�������������ߣ�

- ��˫һ������ѧ�о�����Сѧ����ʦ��ÿ�¹���2300Ԫ���Ƿ��ϧ��

- ��������������Ҫ��ò��ָܻ�������ˮƽ��

- �ҵ�һ�������Ļ�������Ҫ��ʮ��Ƿ��Ƿ�������ˣ�������

- �������˼��ڰ����������ǿ������ֵ����Ǯ��

- ���ʱ�ڣ�³Ѹÿ����300��������ҵĹ��ʣ���������Ҵ��ֵ��

- ��Ǻմ���̫�ã�������ҷݹ������Ż��ǵ��ҵ������Ϊֹ��

- Ϊʲô�кܶ���������Ǯȴ�������˵���Լ�������ˣ�