|

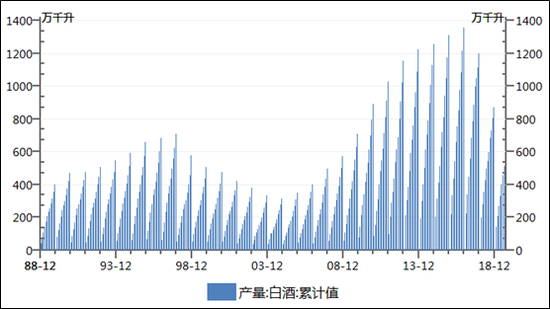

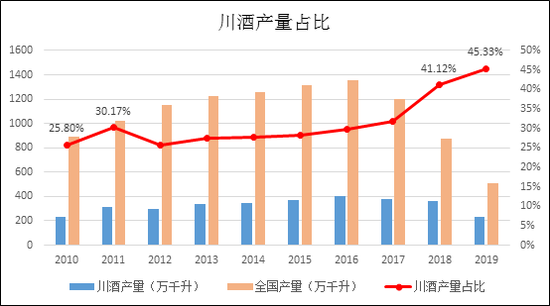

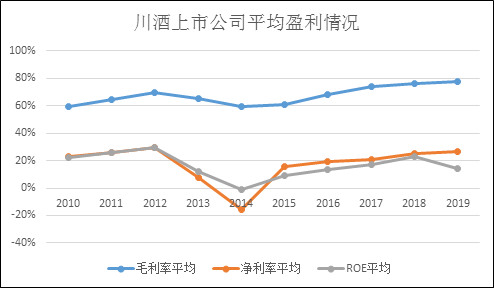

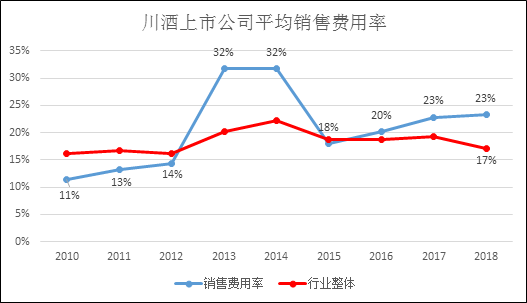

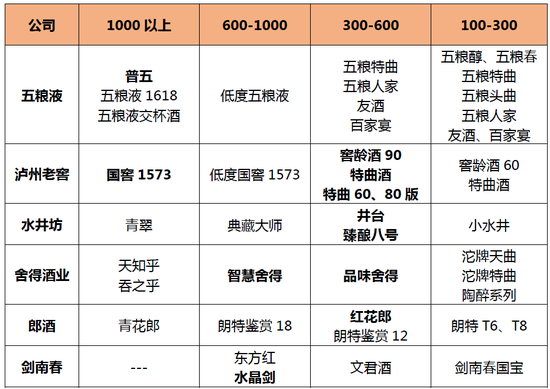

2019年1-8月,国家统计局数据显示,四川省实现规模以上白酒产量230.40万千升,占据全国总量的45%,接近一半。相比之下,贵州省规模以上白酒累计产量18.99万千升,仅占总量的3.74%,四川实现产量为贵州的12倍之多。 与此同时,10月18日,2019“川酒全国行”第三站在上海举行,川酒在全国的竞争力似乎被按排在了很高的位置上。但贵州省工业和信息化厅的数据显示,2018年,尽管贵州白酒以占全国3.5%的产量,却实现了全国43%的利润总额,排第一位,可见行业接近一半的利润被贵州白酒拿走了。 在与强者的对比中,往往能发现自身的不足,四川省白酒企业的利润率水平与贵州白酒差距如此之大的背后是川酒内耗的缘故吗?倘若四川仅五粮液(128.120, 0.82, 0.64%)一家独大,五粮液的竞争力能不能堪比茅台?当下四川的“六朵金花”和“十朵小金花”以及川酒集团的混战格局是否在相当程度上影响了川酒的利润率水平?利润与销量不配,费率猛增的川酒是抱团还是在内耗? 行业总量快速下滑 川酒产量占比逆势提升 统计局数据显示,在我国白酒产业经历2003-2012的黄金十年后,规模以上产销量曾达到了1200万千升的顶部区域,随后行业整体增速则由30%左右的高增速逐步下降至负增长,到2018年,产量仅有871.2万千升,较2017年的1198.1万千升同比下滑幅度高达27.28%。而截止今年前八个月,白酒累计产量为508.3万千升,同比继续下滑。  数据来源:国家统计局,Wind 数据来源:国家统计局,Wind现下,无论从上市公司的业绩和投资看,亦或是从白酒消费看,四川和贵州无疑是我国白酒产业影响力最大的两个省份。不过相较于贵州茅台(1168.500, -7.29, -0.62%)集团在贵州乃至全国的一家独大,四川白酒则以产量大、酒企多而为人所熟知。2018年全国规模以上白酒企业数量为1445家,其中,四川省规模以上白酒企业数量为326家。目前国内主要有19家白酒上市企业,其中四川省内有4家,与安徽省并列全国第一,预计郎酒上市后,四川白酒上市公司将达到最多的5家。  数据来源:国家统计局,Wind 数据来源:国家统计局,Wind来看一组简单的数据,2019年1-8月,国家统计局统计的四川省实现白酒规模以上产量为230.40万千升,占据全国总产量的45%,接近一半。而相比之下,贵州省白酒累计产量18.99万千升,仅占总量的3.74%,四川的产量为贵州的12倍之多。过去十年的数据显示,川酒规模以上的产销占比呈逐渐走高的趋势,由2010年的25.8%升至2019年45.33%,可见,川酒在中国白酒行业中的权重、地位和竞争力都是在逆势提升的。 缩量博弈阶段 川酒的利润配不上其销量 从全国甚至包括最为强势的四川的白酒产量来看,规模以上酒企的产量都已然如此下滑,其余的小微酒企更不用说。显然,白酒行业已经进入存量博弈的阶段,甚至可以称为是“缩量”博弈阶段。伴随着人均可支配收入的持续提升以及消费者对健康的重视,“少喝酒,喝好酒”的理念逐渐盛行,白酒行业的竞争已从扩大规模、加强营销的时代转入以品质和品牌取胜的缩量竞争时代。且随着行业马太效应的显现,市场将进一步集中于少数龙头酒企,其中以“茅五泸”等为代表的高端白酒品牌为甚,而更多的中小酒企将面临市场被挤压,甚至被淘汰出局的压力。 根据贵州省工业和信息化厅公布的数据显示,2018年,贵州白酒以占全国3.5%的产量,却实现了全国43%的利润总额,排全国第一位,其中贵州茅台的全省利润占比就超过70%。 在与强者的对比中,往往能发现自身的不足,四川省白酒企业的利润率水平与贵州白酒差距如此之大原因为何,倘若四川仅五粮液一家独大,五粮液的竞争力能不能堪比茅台?当下四川的“六朵金花”和“十朵小金花”的混战格局是否在相当程度上影响了川酒整体的利润率水平?利润与销量不配,费率猛增的川酒是选择抱团还是内耗? 产品重合度高 川酒上市公司高费率、低效率 通常来说,一个行业、一家企业或是一个产品的竞争力走高,往往表征着利润率和盈利能力的提升,包括毛利率、净利润率以及ROE等指标。而过去十年,以五粮液、泸州老窖(83.570, -0.93, -1.10%)、舍得酒业(30.000, 0.43, 1.45%)和水井坊(47.000, 1.10, 2.40%)为代表的川酒上市公司的利润率水平却并未有明显的提升之势,平均ROE整体还有所下滑,更多的还是随着行业波动而波动。  数据来源:公司公告,Wind 数据来源:公司公告,Wind相比之下,近十年来,四家川酒上市公司的平均销售费用率则呈现出明显上升趋势,从2010年的11%大幅上升至2018年的23%,2013、2014年调整期的波动也明显较大。而剔除4家川酒的其余上市白酒公司的整体平均销售变化和起伏均不大,从2010年的16.16%提升至2018年的17.16%。  数据来源:国家统计局,Wind 数据来源:国家统计局,Wind管理费用率方面,18家上市白酒公司的加权、算数平均管理费用率水平,均由2010年10%左右的水平下降至今年中报6%左右的水平。相比之下,四家川酒上市公司的平均管理费用率从8.9%下降至7.77%的水平,可见四川白酒企业在管理费用率方面近几年的表现也落后于行业平均水平。 从数据上看,四川白酒企业整体的效率要低于行业平均水平,更低于贵州省。这其中的原因或系:1.产品的重合度高,同为浓香白酒面临着直接的正面竞争;2.川酒“六朵金花”(五粮液、泸州老窖、舍得酒业、水井坊、剑南春和郎酒)总体市占率高但内部未能明显区别开来,6个大块头的竞争势必带来大体量的内耗。 四川白酒行业的竞争并未有缓和迹象 当前,四川白酒行业的竞争并未有缓和迹象,由于当前四川省白酒产业发展的品牌集中度较高。2018年,四川省白酒“六朵金花”的主营业务收入近1285亿元,利润超过284亿元,分别占全省白酒主营业务收入和利润的54%和83%。  资料来源:酒企官网 资料来源:酒企官网但“六朵金花”的产品重合度非常高,作为主打浓香白酒的川酒,1000元附近以上的市场主要有国窖1573和普通52度五粮液在竞争,但是也涌现出水井坊的青翠、舍得的天知乎以及郎酒的青花郎等产品加入竞争。  |

车贷首付几成不用银行流水(买车首付几成不用银行流水)

购买汽车是每个人的梦想,但是汽车价格不菲,很多人都无法一次性支付,因此,购买汽车时,很多人... [详细]

急用钱借款哪里最安全可靠(急用钱上哪借最安全)

一、银行借款安全银行借款是安全的,因为银行有严格的审核程序,只有满足一定的条件才能获得贷款... [详细]

商品房的预售证哪里可以查到 怎么在网上查商品房预售证

商品房预售证可以在官网,当地住房和城乡建设局查到。登录当地住房和城乡建设局官网,进入“预售... [详细]

18层的槽钢层在哪几层 18层的楼房槽钢层在哪几层

18层建筑的槽钢层数一般为3、10、17层,与悬挑层的限高有一定关系。通过在施工过程中增加槽钢层... [详细]

新房预售许可证哪里可以查到 房子的预售证哪里可以查询

1.当场请求。买房可以在交易前直接向开发商索要销售许可证。 2.上网搜索,去当地住房保障和房地... [详细]

什么正规的贷款平台容易通过的(哪些正规贷款平台好下款)

随着经济的发展,贷款已经成为了许多人的必要之选,但是,在选择贷款平台时,很多人都会担心贷款... [详细]

花呗不小心注销了还能开通吗(花呗不小心注销了还能开通吗怎么办

花呗不小心注销了还能开通吗(花呗不小心注销了还能开通吗怎么办)?答案是肯定的,只要您拥有有... [详细]

哪个网络平台借钱利率最低(哪个网络平台借钱利息最低)

一、网络借贷平台利率比较网络借贷平台是指通过互联网技术,将借款人和出借人连接起来,实现借贷... [详细]

房子过户最安全的办法 怎么规避房产过户风险

1.了解房子的属性:买房之前应该看清楚房子的产权,因为有些房子,比如商住,是不能迁入户口的。... [详细]

住房公积金缴纳比例如何上调 住房公积金的缴存基数是如何算的

法律:分析住房公积金的缴存基数按照上年末职工到期工资全额核定,每年调整一次。缴存基数原则上... [详细]

各地为什么绿化率计算规则不一样 有了绿化率如何算绿化面积

绿化率=绿化面积/总用地面积。绿化率是指总体规划建设商业用地面积内的绿化总面积与总体规划建设... [详细]

查征信一定要身份证原件吗(查征信是不是一定要身份证)

查征信是一项重要的个人信用评估服务,它可以帮助您了解自己的信用状况,以便更好地管理自己的财... [详细]

桔多多是正规的贷款平台吗(桔多多是正规借贷平台吗)

桔多多是一家专注于个人信用贷款的网络借贷平台,它提供的贷款服务受到了广大消费者的青睐。但是... [详细]

车贷4厘5的利息贵吗(车贷44厘利息高不高)

车贷是指贷款人以车辆为抵押,向银行或金融机构申请贷款,以购买汽车为目的的贷款。车贷利息是指... [详细]

个人公积金账号在哪里开通 个人公积金账户如何开通大庆

1.个人携带本人有效身份证件等资料,到当地住房公积金管理中心申请开户,按要求填写申请表 2.受... [详细]

2018老房产证贷款买新房流程 新房组合贷款办理流程详解

1.提交贷款申请:买方需要,到银行提交贷款申请,并提交相关资料,如身份证复印件、户口本等;用... [详细]

买房小产权房需要注意什么 买小产权房的最佳条件是啥

买小产权房没有资格在需要,买房,小产权房不受购房政策限制。所以很多城市买小产权房的原因包括... [详细]

随借随还贷款利息怎么算(随借随还的利息怎么还)

随借随还贷款是一种灵活的贷款方式,它可以满足消费者的短期资金需求,但是它的利息计算方式却不... [详细]

哪个借贷平台利息最低最靠谱(没有利息的借款平台)

在当今社会,借贷平台已经成为了许多人解决资金问题的重要途径。但是,在众多的借贷平台中,哪个... [详细]

银行为什么不好贷款(银行为什么不好贷款买房)

购买房屋是每个人的梦想,但是由于购买房屋的费用很高,很多人都会考虑贷款的方式来购买房屋。但... [详细]

新的婚姻法房产加名字有效吗 现在婚姻法婚前房产可以加名字吗

是有效的,主要有四种情况: 1.如果是男方婚前已经购买的房屋,且司法实践中一般认定女方名下为... [详细]

等额本金提前还款利息如何算 等额本金提前还款有啥限制

提前还贷平均资金必须超过半年,甚至超过要求个别银行已经支付的一年。一般来说,要求的借款人提... [详细]

顶楼的房子优缺点 顶楼的房子的优点和缺点

1.顶楼的优点:顶楼的价格优惠很大,住顶楼就再也不用担心楼上楼下的邻居打扰自己了。因此,与其... [详细]

哪个软件最好借钱(哪个借款软件好借钱)

在当今社会,越来越多的人都需要借钱,但是不知道哪个借款软件好借钱。有很多借款软件可以选择,... [详细]另一视角

换一换- 2023元旦高速公路有免费吗?

- 现在的取暖煤真的降价了吗?

- 煤炭价格下月能降下来吗?

- 煤炭价格为什么会爆涨?

- 我们这边现在一吨自己烧锅炉的1400―1800元了,你们那里多少钱啊

- 全国多地拉闸限电,企业出路究竟在哪里?

- 可以买腾讯了吗?中概互联ETF规模暴增,谁在抄底?

- 中国奥园被穆迪列入负面观察,是否会成下一个花样年?

- 我国三季度GDP同比增4.9%,今年能完成预定6%的目标吗?

- 90年代下岗的人,现在都在做什么工作?

- 广东又开始限电了,是不是制造业产能过剩了?

- mg通胀连续超记录之后,还会怎么走?

- 欧盟提出应对气候变化一揽子计划,企业和消费者将受到哪些影响?

- 苏伊士运河被堵事件分析

- 苏伊士运河被堵,长荣公司预计赔多少钱?

- 为什么日本作为发达国家,日元却这么不值钱?

- 澳大利亚铜精矿出口暴跌80%,澳企还能顶得住吗?

- 听说在新西兰居住超过10年,到65岁就可以领取退休金对吗?

- 俄罗斯真的有全民免费医疗吗?

- 欧盟各国,农村老人的养老金与城市老人养老金差距大吗?

- 苏宁任性付逾期有哪些后果

- 车贷首付几成不用银行流水(买车首付几成不用银行流水)

- 急用钱借款哪里最安全可靠(急用钱上哪借最安全)

- 什么正规的贷款平台容易通过的(哪些正规贷款平台好下款)

- 花呗不小心注销了还能开通吗(花呗不小心注销了还能开通吗怎么办

- 哪个网络平台借钱利率最低(哪个网络平台借钱利息最低)

- 查征信一定要身份证原件吗(查征信是不是一定要身份证)

- 桔多多是正规的贷款平台吗(桔多多是正规借贷平台吗)

- 车贷4厘5的利息贵吗(车贷44厘利息高不高)

- 随借随还贷款利息怎么算(随借随还的利息怎么还)

- 网贷逾期一年多,没人催收也没被起诉?

- P2P里的借方都可以不还钱了吗?为何不归为“失信”人?

- 如果网贷全面取缔来临,出借人和借款人,哪一个最受益?

- 卢志强从未投资团贷网 22万出借人觉得呢?

- 有多少人受了P2P的亏?有多少人投进去的钱拿不回来的?

- 手机hao被盗用,申请网贷,金融机构找我追款,怎么处理?

- 平台进行协商后要求借款者只还本金,不还征信会受到影响吗?

- 借了网贷钱后,还款也有套路?

- 欠了一大笔网贷,即将全面逾期,应该如何度过这个时期?

- 网贷逾期后,这个还款协议千万不能签!否则这辈子别想还清知道吗

- 2023年凝析油概念龙头股一览,两分钟带你了解

- 豆油概念股有哪些? 2023年豆油概念股一览

- 2023年果蔬加工上市公司名单果蔬加工个股今日股价查询

- TOF概念股分类_TOF概念股上市公司有哪些(2/3)

- 今天游乐园股票的股价是多少? A股游乐场有哪些上市公司?

- 3大“焦炭龙头”个股名单,赶紧收藏起来! (2/3)

- 2023年A股VR头显龙头上市公司有哪些? (2 月 5 日)

- 2023年二氟磷酸锂上市公司有哪些?二氟磷酸锂上市公司名单

- 金属锆概念股有哪些,金属锆概念股股价一览表

- A股酶制剂上市公司龙头股汇总 (2023/2/5)

- 是高市净率好还是低市净率好?

- 为什么最近很多人买基金都亏了?

- 基金都是牛市赚大钱,熊市亏大钱,为什么出现这样的情况?

- 为什么很多新基民喜欢买新基金?

- 首只ETF发行失败,基金募资失败或被清盘,投资者有哪些损失?

- 按照排行榜买基金,为什么总受伤?

- 100万用来买大盘基金,年收益用来当生活费,能不能做到一辈子不

- 投资者买基金时,买的是什么?

- “爆款基金”值得投资吗?

- 基金的表现,会均值回归吗?

- 如何看待那些把人民币兑换成美元现金放在家里的人?

- 今日人民币最新外汇牌价查询(2021年11月12号)

- 今日人民币最新外汇牌价查询(2021年11月11号)

- 今日人民币最新外汇牌价查询(2021年11月9号)

- usa的钱我们叫美元,那人民币走出国门,在国外叫什么?

- 今日人民币最新外汇牌价查询(2021年11月7号)

- 今日人民币最新外汇牌价查询(2021年11月6号)

- 今日人民币最新外汇牌价查询(2021年11月4号)

- 今日人民币最新外汇牌价查询(2021年11月2号)

- 今日人民币最新外汇牌价查询(2021年11月1号)

- 第24届冬奥会铜合金纪念币预约为何没有出现“秒杀”?

- 河南发现50吨特大金矿,对世界金价有影响吗?

- 个人储备较多黄金算违法吗?

- 可以把手里的闲钱买成黄金,来抵御货币贬值?

- 现货黄金行情分析软件下载后怎么做?

- 黄金典当和黄金回收,哪种方式好?

- Taper临近,滞胀担忧来袭,黄金真能翻身吗?

- 黄金现在跌到多少钱一克了?

- 非农数据“爆冷”,金价后续又将有怎样的走势?

- 2021年10月11号金店黄金价格今天多少一克?

- 商品房的预售证哪里可以查到 怎么在网上查商品房预售证

- 18层的槽钢层在哪几层 18层的楼房槽钢层在哪几层

- 新房预售许可证哪里可以查到 房子的预售证哪里可以查询

- 房子过户最安全的办法 怎么规避房产过户风险

- 住房公积金缴纳比例如何上调 住房公积金的缴存基数是如何算的

- 各地为什么绿化率计算规则不一样 有了绿化率如何算绿化面积

- 个人公积金账号在哪里开通 个人公积金账户如何开通大庆

- 2018老房产证贷款买新房流程 新房组合贷款办理流程详解

- 买房小产权房需要注意什么 买小产权房的最佳条件是啥

- 新的婚姻法房产加名字有效吗 现在婚姻法婚前房产可以加名字吗

- 夫妻两人每人月薪3000,工作稳定,小县城,能养的起比亚迪汉吗?

- 最近大雪,很多电动汽车都开不了了,电动汽车的发展之路是不是还

- 网友都说小米汽车以后会超越特斯拉,在技术上有实现的可能性吗?

- 特斯拉生产供应链基本都靠中国,为什么我们不能成,特斯拉能成?

- 汽车传感器市场分析,国产机会如何?

- 大家聊聊今年汽车行业市场行业现状与趋势?

- 存一万给一辆电动车,银行为什么那么大方?

- 为什么有那么多人骑电动车上班?

- 你觉得自动驾驶的前景如何?

- 拿到驾驶证后三年内没开过车,现在想买车,但是又担心开车技术不

- 中国城市GDP排名2020年排行榜-2020全国GDP省份排名一览表

- 2020年中国区块链企业百强榜

- 2019年全球银行千强排名,中国包揽前四,总利润3120亿美元

- 华尔街金融巨头有哪些?华尔街十大金融巨头排名排行榜

- 法国各大银行排名排行榜:法国巴黎银行排第二,第一名成立最早

- 德国银行排名排行榜:德国商业银行登榜,第一名德意志银行

- 巴西各大银行排名排行榜:巴西哪家银行最好?巴西银行仅第三

- 加拿大银行排名排行榜:皇家银行第一 历史最悠久的排名第四

- 2020全球500强排名排行榜完整版 世界五百强排名一览表

- 2020福布斯全球最新富豪排名排行榜 杰夫・贝佐斯位居世界首富第

- 夫妻两人每人月薪3000,工作稳定,小县城,能养的起比亚迪汉吗?

- 最近大雪,很多电动汽车都开不了了,电动汽车的发展之路是不是还

- 鄂尔多斯60万年薪,招清北毕业的教师,教师竞争越来越内卷了吗?

- 新东方真的给学生、老师退款了吗?

- 为什么一些没有技术含量的工作反而比有技术含量的收入高?

- 网友都说小米汽车以后会超越特斯拉,在技术上有实现的可能性吗?

- 特斯拉生产供应链基本都靠中国,为什么我们不能成,特斯拉能成?

- 汽车传感器市场分析,国产机会如何?

- 大家聊聊今年汽车行业市场行业现状与趋势?

- 李云迪还有出路吗?